我國已經建成了世界上最大的社會保障網,基本養老保險覆蓋人數超過10億。

人口負增長與快速老齡化的交織發展趨勢,將對以“現收現付”為主的基本養老金制度產生新的挑戰。

《華中科技大學學報》近日刊發的《人口負增長與養老金制度高質量發展———基于宏觀制度與微觀待遇視角的分析》一文稱,人口負增長帶來人口結構變化,未來勞動人口不足,規模龐大的需撫養老齡人口不斷增長,這對公共養老金制度體系提出了巨大挑戰。

作為該論文作者之一,華東師范大學公共管理學院教授路錦非對第一財經表示,基本養老保險基金可持續性面臨挑戰,領取人多而繳費的人逐漸減少,同時大幅度提高的預期壽命使得受供養時期拉長,原制度設計難以支撐。我國需立足人口發展大趨勢,對養老金制度體系進行調整優化,以積極應對人口負增長帶來的挑戰。

人口負增長趨勢與特征

與世界其他國家相比,我國老齡化進程起步晚,但發展迅速。法國和日本分別用115年和23年的時間由老齡化社會進入老齡社會,但我國僅用21年就進入這一階段。

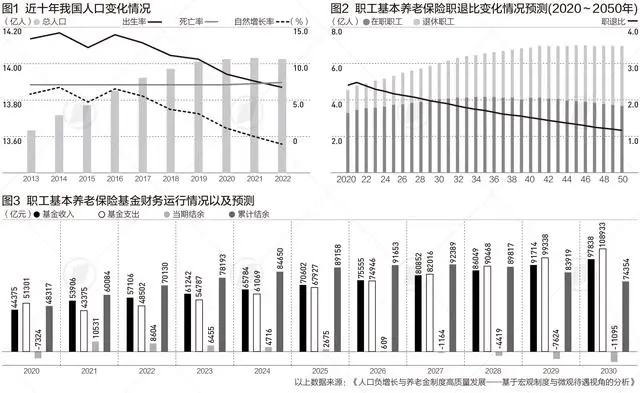

2013?2021年,我國總人口整體呈上升趨勢,但上升幅度逐漸放緩。在此期間,我國死亡率較為穩定。自2016年以來,人口出生率呈現逐年下降趨勢。

2023年1月,國家統計局公布的數據顯示,2022年我國出生人口956萬人,死亡人口1041萬人,人口自然增長率為-0.6%。

這是我國人口自1962年以來首次出現人口負增長。學術界普遍認為,人口負增長將成為未來我國人口發展的主要趨勢。

路錦非、李姝根據第七次人口普查數據,采用隊列要素法對2020?2050年人口變化趨勢進行預測推算。結果顯示,2020?2021年我國人口略有增加,但從2022年開始出現人口負增長,到2029年我國總人口跌破14億,到2045年總人口不足13億,到2050年,我國總人口將下降到12.31億。

路錦非表示,雖然到2050年我國人口絕對數仍然很大,但影響經濟發展更為重要的是人口結構的變化。過去幾十年,我國人口處于高速增長階段,人口年齡結構良好,未來人口年齡結構老化持續加劇,老年人口的增加會加劇社會總體負擔,將對社會發展產生深遠影響。

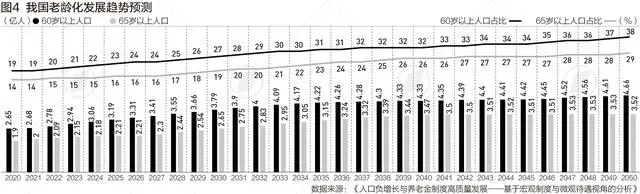

測算顯示,受“嬰兒潮”集中進入老年階段的影響,我國60歲65歲以上人口將快速增加,到2050年將分別增至4.66億和3.52億。隨著未來生育率降低、新生人口減少,60歲及65歲以上人口占比也將逐年上升,到2050年,60歲以上人口占比將超過38%,65歲以上人口占比超過29%。

人口現狀挑戰養老金可持續性

目前我國基本養老保險覆蓋面廣,參保人數達10.3億,但保障水平較低且存在城鄉待遇支付差異。2021年,我國第一支柱基本養老保險中城鎮職工基本養老保險人均養老金待遇為3577元/月,城鄉居民基本養老保險人均待遇為191元/月,為城鎮職工基本養老保險的5%。

該論文顯示,基本養老保險的本質是現收現付的代際養老支撐,人口負增長下養老金繳費人數不斷下降而領取人數不斷上升,導致基本養老金內含的回報率逐漸降低,出現支多收少、養老金入不敷出的風險加劇,基金缺口將不斷加大。

路錦非表示,我國養老金高質量發展仍面臨許多難題與挑戰,人口負增長疊加人口老齡化將會使社會贍養率上升,對養老保險制度產生更為直接影響的“制度贍養比”(即離退休人員與在職繳費人數的比例)也會隨之上升,以城鎮職工基本養老保險為代表的公共養老基金的可持續性在中長期面臨嚴峻挑戰。

城鎮職工基本養老保險制度贍養負擔(職退比,即在職職工人數與退休職工人數比例),是影響職工基本養老保險基金收支平衡性的重要因素。職退比的降低,給基本養老金帶來巨大的財務風險,會影響到基金的長期可持續性。

論文測算了2020?2050年我國職工基本養老保險參保在職職工人數、退休職工人數及職退比的發展趨勢。數據顯示,職退比從2021年開始下降:將從2.65(即2.65位在職職工贍養1位退休職工)下降至2050年的1.11,在職職工贍養壓力逐漸增大。

從對城鎮職工基本養老保險基金財務運行的預測看,自2020年開始,職工基本養老保險基金收入和基金支出整體均呈上升趨勢,從2020到2050年,基金支出的增長率遠高于收入增長率。自2027年開始,基金當期收入將小于當期基金支出,基金出現當期收支赤字1163.66億元,開始消耗基金累計結余,至2034年累計結余或耗盡。

近日召開的二十屆中央財經委員會第一次會議強調,加快發展多層次、多支柱養老保險體系。人力資源社會保障部養老保險司相關負責人表示,將努力構建與社會主義現代化進程相適應的養老保險制度體系,下一步將推出全民參保,全國統籌,發展二、三支柱等方面的相關措施。

路錦非建議,養老保險制度當前需盡快實施包括延遲退休,調整最低繳費年限,實施貢獻掛鉤機制等方面的改革,改變現行政策的逆向激勵問題,實施導向性靈活退休制度,設計激勵相容的政策機制。同時提高居民養老保險的待遇標準,真正具有養老功能而非僅僅象征性發放。

“從個人角度看,在老齡化少子化的社會背景下,僅僅依靠基本養老金難以維持個人退休后的基本生活需求,需實現個人縱向生命周期內的財務平衡,對第一、第二、第三支柱養老金進行合理配比,達到預期的養老金替代率。”路錦非說。

閱讀原文

記者丨蔣皓明

來源丨第一財經

編輯丨趙一航

編審丨戴琪